國內領(lǐng)先的綜合算力中心解決方案服務(wù)商、AIDC龍頭潤澤科技(300442.SZ)交出了一份不及預期的2024年年報。報告期內,潤澤科技營(yíng)業(yè)收入43.65億元,同比增長(cháng)0.32%;歸母凈利潤17.90億元,同比增長(cháng)1.62%。

這份年報公布次日,潤澤科技股價(jià)下跌14.16%,盤(pán)中一度跌近17%。 市場(chǎng)對這份年報選擇了用腳投票。

第四季度業(yè)績(jì)拖累全年表現

潤澤科技是國內領(lǐng)先的綜合算力中心整體解決方案服務(wù)商。截至2024年末,公司累計交付14棟算力中心,部署機柜約8.2萬(wàn)架,成熟算力中心上架率超過(guò)90%。公司已在京津冀·廊坊、長(cháng)三角·平湖、粵港澳大灣區·佛山和惠州、成渝經(jīng)濟圈·重慶、甘肅·蘭州、海南·儋州等六大區域、七大節點(diǎn),總體規劃布局61棟智算中心、約32萬(wàn)架機柜。

雖然潤澤科技2024年的營(yíng)收及凈利均小幅提升,但數據卻大幅低于券商發(fā)布的2024年盈利預測。國盛證券在去年3月發(fā)布的研報預計公司2024年歸母凈利潤為21.90億元;興業(yè)證券去年1月發(fā)布的研報預計公司2024年歸母凈利潤為21.37億元;凈利潤增速1.62%也顯著(zhù)低于申萬(wàn)宏源預測的20.3%(申萬(wàn)宏源2024年12月研報預期)。對于算力需求井噴的2024年,這份凈利潤為17.9億元的成績(jì)單顯然滿(mǎn)足不了市場(chǎng)的胃口。

潤澤科技主要問(wèn)題出現在第四季度。2024年前三季度,公司營(yíng)業(yè)收入同比增長(cháng)139.11%,歸母凈利潤同比增長(cháng)35.13%。第四季度,公司單季營(yíng)收9.08億元,同比下滑45.64%;歸母凈利潤2.77億元,同比大幅下降56.89%,導致全年業(yè)績(jì)低于市場(chǎng)預期。

斷崖式下滑主要源于業(yè)務(wù)結構調整。2024年AI大模型訓練需求爆發(fā)推動(dòng)智算中心建設加速,潤澤科技加速低功率數據中心改造升級,但客戶(hù)對定制化液冷方案(PUE≤1.2)的要求推高單機柜改造成本。公司雖完成首棟純液冷智算中心交付,但改造投入使CAPEX增加約20%,影響短期利潤釋放,導致當期折舊攤銷(xiāo)成本增加(全年營(yíng)業(yè)成本同比增加1.58億元)。此外,新業(yè)務(wù)產(chǎn)能釋放滯后,收入未能對沖成本,造成了高成本投入與收入錯配。

業(yè)績(jì)承諾未完成

另外值得一提的是,潤澤科技重組上市時(shí)承諾2021-2024年累計扣非凈利潤不低于55.99億元,實(shí)際僅完成52.39億元,未完成業(yè)績(jì)承諾。

年報公布后的股價(jià)下跌,也反映出市場(chǎng)對補償方案執行力度及未來(lái)增長(cháng)持續性產(chǎn)生疑慮。對此,潤澤科技解釋稱(chēng),2024年度受宏觀(guān)經(jīng)濟形勢及行業(yè)環(huán)境影響,傳統IDC行業(yè)面臨“需求緩慢復蘇、供給結構性過(guò)剩”的壓力,行業(yè)價(jià)格戰與同質(zhì)化競爭持續升溫。對于A(yíng)IDC行業(yè),大量跨界參與者紛紛入局,導致AIDC市場(chǎng)競爭迅速興起,出現了非理性競爭,AIDC行業(yè)整體毛利率下降。

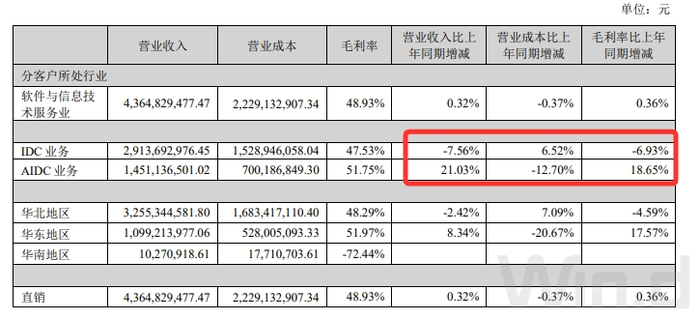

但這一解釋并不合理。從數據看,2024年AIDC業(yè)務(wù)收入達到約14.51億元,同比增長(cháng)21.03%,成為潤澤科技發(fā)展的第二增長(cháng)曲線(xiàn),并且毛利同比增加了18.65%。這得益于算力中心的快速交付和運營(yíng)。截至報告期末,公司已交付14棟算力中心,約8.2萬(wàn)架機柜,占總規劃的25.6%。這不僅提升了其市場(chǎng)份額,也為未來(lái)持續增長(cháng)奠定了基礎。

主業(yè)IDC業(yè)務(wù)的萎縮才是潤澤科技未能完成目標的真實(shí)原因。2024年IDC業(yè)務(wù)收入29.14億元,同比下降7.56%;毛利率47.53%,同比下降6.93個(gè)百分點(diǎn)。傳統IDC市場(chǎng)需求處于緩慢恢復階段,公司對早期交付的低功率數據中心進(jìn)行升級改造,導致2024年機柜上架率受到影響,進(jìn)而使得IDC業(yè)務(wù)收入下滑。

除了IDC業(yè)務(wù)萎縮外,研發(fā)與財務(wù)費用激增也是一大因素。潤澤科技2024年研發(fā)費用同比增加48.63%,財務(wù)費用增長(cháng)98.48%(達2.47億元),主要因AIDC業(yè)務(wù)擴張和債務(wù)融資增加。盡管研發(fā)投入強化長(cháng)期競爭力,但短期費用壓力直接擠壓利潤空間,這也是造成利潤下滑的避不開(kāi)的話(huà)題。

潤澤科技此次股價(jià)大跌主要是因為2024年年報業(yè)績(jì)不及預期、PE處于歷史高位以及業(yè)績(jì)承諾未完成等多重因素所致。但2024年BAT資本開(kāi)支同比增長(cháng)15%,表明市場(chǎng)對數據中心的需求依然強勁,因此潤澤科技未來(lái)業(yè)績(jì)還是值得期待的。部分券商也仍看好潤澤科技。民生證券預計潤澤科技2025年歸母凈利潤為33.3億元,同比增長(cháng)約85.5%,并給予公司2025年17倍PE的估值。